近年来随着利率市场化改革持续深化,银行业息差不断收窄。投资收益正成为拉动银行营收增长的重要动力。

城商行作为银行业的关键构成部分,其投资布局与收益情况备受瞩目。企业预警通最新数据显示,全国30家主要城商行在金融投资方面呈现出显著的区域和机构差异,债券投资占据主导地位,基金、信托等产品配置力度也在逐步加大。

头部效应明显,省际差异显著

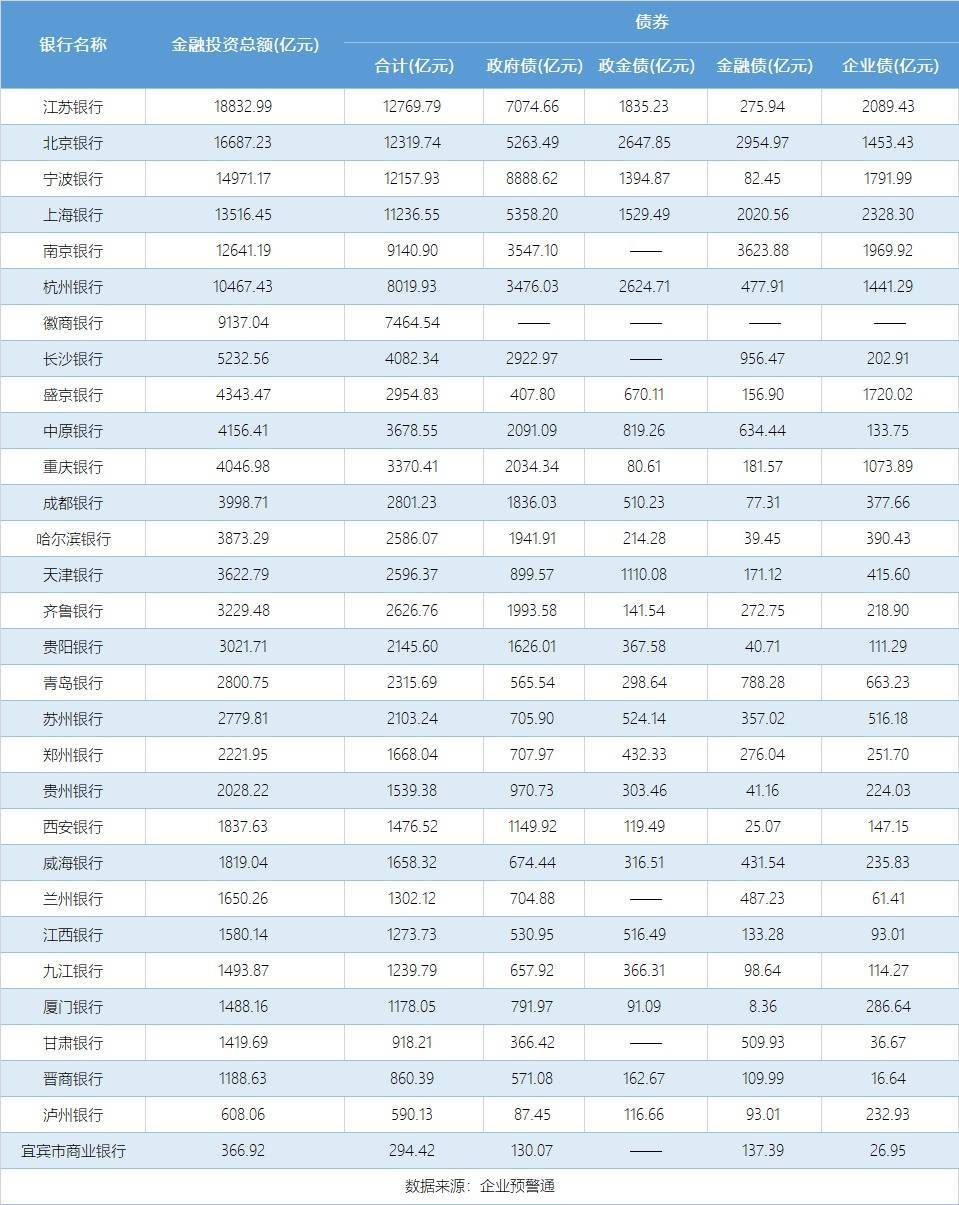

这三十家城商行金融投资总额合计约15.51万亿元。江苏银行以1.88万亿元位居首位。北京银行(1.67万亿元)和宁波银行(1.50万亿元)分别位居第二、三位。

投资规模超过万亿元的城商行有6家,除前面提及的三家,还有南京银行(1.26万亿元)、上海银行(1.35万亿元)和杭州银行(1.05万亿)。这六家银行均来自北京、江浙沪等经济发达地区,表明区域经济实力与银行金融投资能力呈正相关。

相比之下,宜宾市商业银行(366.92亿元)和泸州银行(608.06亿元)等区域性银行规模较小,体现出不同地区、不同规模城商行在资金运营能力上的差距。

债券为王,政府债最受青睐

在城商行的金融投资中,债券投资占据绝对主体地位。30家银行债券投资总额约11.84万亿元,在总投资中占比约76.34%。

从债券类型来看,政府债券(包括国债和地方债)最受欢迎,合计规模约5.80万亿元。政金债、金融债和企业债是重要组成部分。

江苏银行债券投资规模最大,达1.28万亿元,其对政府债配置规模为7074.66亿元,占比55%,显示出对政府信用债券的偏好,该行对企业债投资也达到2089.43亿元。而政金债和金融债配比较低,分别为1835.23亿元和275.94亿元。

宁波银行对政府债配置规模最高,达8888.62亿元,而金融债规模仅有82.45亿元。

盛京银行较为特殊。该行债券投资总规模为2954.83亿元,其中企业债为1720.02亿元,占比高达58%,而政府债规模为407.80亿元,占比仅为14%。

基金信托理财占比提升,ABS、权益投资逐步兴起

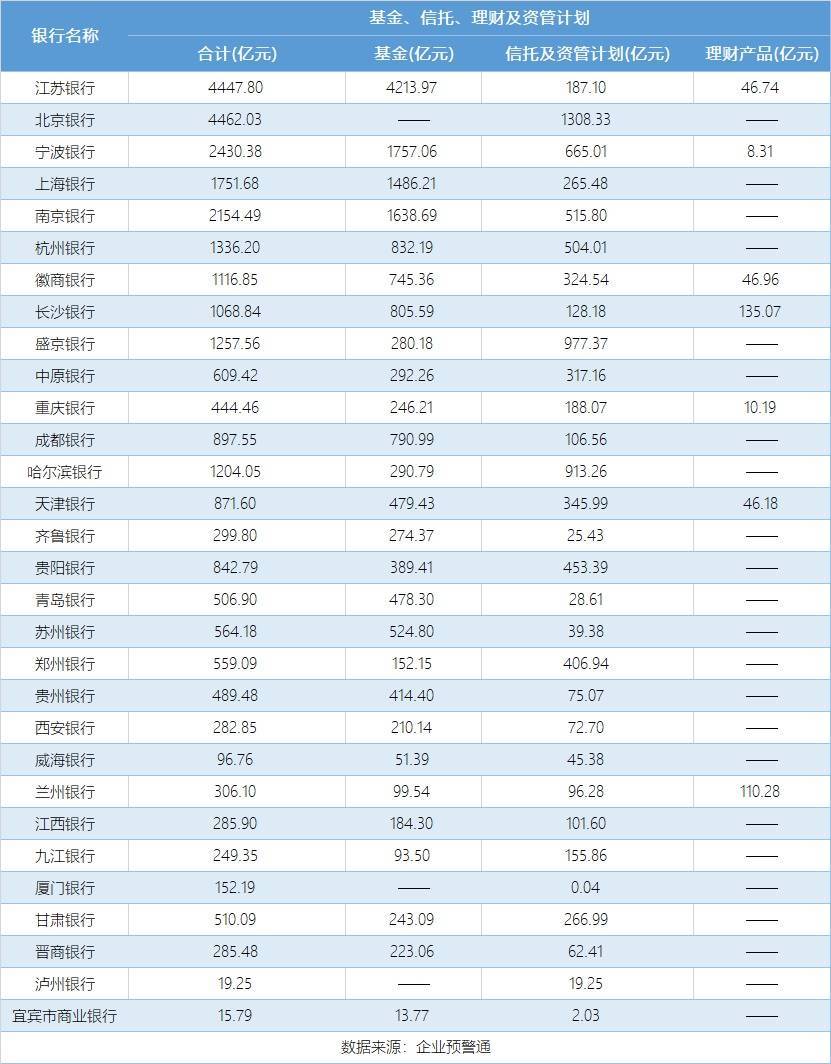

除传统债券投资外,城商行在基金、信托、理财以及资管计划上的投资合计约2.95万亿元,在总投资中占比约19.04%。

江苏银行在这类投资上规模最大,达4447.8亿元,且近乎全部投向基金产品(4213.97亿元)。宁波银行此类投资达2430.38亿元,其中基金投资1757.06亿元。北京银行在信托及资管计划上投资最高,达1308.33亿元,在总投资中占比近30%。

此外,资产支持证券(ABS)和权益性投资虽总体规模不大,但已成为城商行多元化投资的新方向。

企业预警通数据显示,江苏银行在ABS投资上规模最大,达387.27亿元,齐鲁银行也有226.77亿元的投资。在权益性投资方面,盛京银行以169.21亿元居首,哈尔滨银行(48.21亿元)和上海银行(69.06亿元)也有一定规模的投资。部分银行还尝试投资债权融资计划、受益权等产品。例如宁波银行在其他债权投资上投入245.73亿元,均为债权融资计划;上海银行则投资45亿元受益权产品。

总体而言,城商行的金融投资正从以债券为主导的模式,向债券、基金、信托、ABS等多元化方向转变。江浙沪地区城商行凭借资金和地域优势保持领先地位,中西部地区银行也在加速发展。风险与收益的平衡正在重新调整,哪家银行能在多元化投资与风险控制间找到最佳平衡点,将备受市场关注。

东南配资提示:文章来自网络,不代表本站观点。